Hormigón

| Hormigón

| Hormigón- Fuente: Proin - Procedimientos Integrados

- Autor: José Luis Martínez Tejero

- © Imagen: Proin, S.L. Procedimientos Integrados

- Etiquetas: calidad hormigón, PROIN S.L., automatización, informatización, trazabilidad, proin, Artículo Técnico

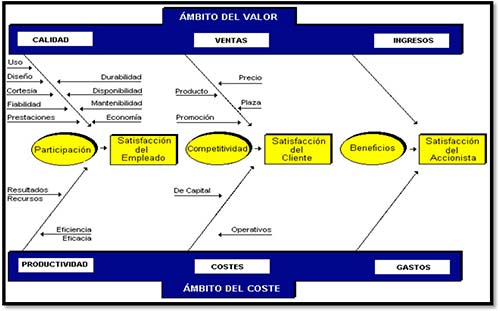

La prioridad en torno a los objetivos de satisfacción en la empresa de fabricación y suministro de hormigón preparado, se centra principalmente sobre tres agentes (EMPLEADO, CLIENTE y ACCIONISTA) que se disputan el protagonismo a la hora de conseguir el mayor grado de satisfacción posible.

De la expresión “GANAR DINERO AHORA Y EN EL FUTURO”, en la última palabra de la frase quizás está la clave que apunta hacia el futuro, cuando la satisfacción del accionista se sitúa en la perspectiva del tiempo, cobrando protagonismo inmediato el empleado y el cliente. La satisfacción del empleado y la del cliente se convierten así en exigencias más reales, más próximas a corto plazo, asegurando los máximos beneficios en el tiempo.

El objetivo final de la empresa es la satisfacción del accionista, pero para conseguir que superviva en el tiempo hay que situar como prioridad más próxima la satisfacción de empleados y clientes. En el gráfico de la Fig1 se reflejan los mecanismos impulsores del objetivo primario de la empresa.

La implantación de los mecanismos que llevan a la satisfacción de los empleados son amplios, pero lo difícil es encontrar el que determina su motivación para la participación, al nivel de su puesto de trabajo, en la gestión de la empresa. Desde esa participación se conseguirá mayores cotas de productividad y calidad.

Detrás de la satisfacción del cliente se sitúa la competitividad, solo ofreciendo ventajas competitivas se puede estar por delante de los competidores con ventas a partir de los mejores precios.

Por último, el motor que genera la satisfacción del accionista es el beneficio como diferencia entre ingresos y gastos, valores que se deducen por la vía de calidad-ventas (ingresos) y productividadcostes (gastos).

Calidad y productividad son la cara y la cruz de la misma moneda, están detrás de las ventas y de los costes como la expresión monetaria de la competitividad.

Solo se consiguen ventas ganando clientes, ofreciendo los productos que satisfagan sus necesidades a buen precio, hay dos formas de competir, diferenciándose en valor o en precio y las dos estrategias genéricas son: producir y vender más barato, producir y vender mejor De la eficacia de la calidad como promotora de ventas y de la eficacia de la productividad como reductora de los costes, se derivan los dos términos matemáticos de la ecuación del beneficio, ingresos menos gastos.

En líneas generales, lo que determina la compra repetida de los productos o servicios es primero satisfacer las necesidades del cliente y segundo lugar, que su relación calidad-precio sea optima con menor coste que la competencia. La empresa que cumple con estos dos preceptos de forma constante será competitiva.

En la figura 2 se pone de manifiesto los dos ámbitos más importantes, el ámbito del valor, en comparación con el ámbito del coste que se representan por encima y debajo del eje director. El mundo actual evoluciona a un ritmo cada vez más acelerado, los requisitos de los clientes cambian y la empresa se tiene que adaptar a los cambios y buscar en cada momento mejoras a sus productos y servicios.

Para poder conseguir esto no se puede despilfarrar: materiales, realizar operaciones que se tengan que repetir, tomar pedidos defectuosos, ofertas defectuosas, facturaciones y contabilización defectuosa..., ni los recursos más valiosos y menos aprovechados, los esfuerzos, inteligencia y creatividad de las personas.

El enfoque de calidad representa que cada persona de la empresa vea su puesto de trabajo desde el punto de vista de su cliente. La mayoría de las personas que trabajan en la empresa no llegan al producto o servicio final y por tanto las salidas de los procesos donde intervienen no tienen que satisfacer al cliente externo, pero si tiene que satisfacer los requisitos de su cliente interno. La persona ejecutando el siguiente proceso con entregas defectuosas del anterior, no podrá producir uno libre de defectos y siguiendo la cadena satisfacer al cliente externo.

No es suficiente simplemente reconocer la necesidad de incorporar la calidad en la empresa, enfocándose hacia la satisfacción del cliente, es necesario un plan de acción para convertir las intenciones en acciones y para ello se necesita:

a. Encontrar un método para atender las necesidades de nuestros clientes ahora y en el futuro.

b. Efectuar las mejoras necesarias para cumplir con ellos.

c. Crear el clima adecuado para liberar el potencial del equipo que compone la empresa

d. Seguir mejorando constantemente.

La calidad se consigue cumpliendo con los requisitos acordados con los clientes, tanto internos como externos a la primera y siempre y se mide por la diferencia entre el coste de la no calidad y el de implantación y mantenimiento del propio sistema.

Posiblemente nos estamos acostumbrando a premiar la acción y los resultados a cualquier precio. Esto tiene el efecto de que una porción del tiempo y esfuerzos de las personas están ocupadas en resolver problemas que con una adecuada planificación no hubieran ocurrido, “el apagar incendios” es muy emocionante pero no aporta nada a las posibilidades de competitividad para la empresa.

Tradicionalmente, la función de calidad la desempeña el departamento de control de calidad a través de las inspecciones al final de línea e intentar convertir un producto defectuoso en uno de calidad por el mero hecho de inspeccionarlo.

Cuesta mucho dinero hacer las cosas bien pero a la segunda, volver hacer con pérdidas de tiempos y materiales, recuperarlas del cliente, perdiendo costes de transportes, emitir notas de abono, retrasos en el cobro de las facturas, penalizaciones...

Hay que partir de la base que la calidad es gratis pero no es un regalo.

II.- LOS REQUISITOS DEL SISTEMA DE LA CALIDAD.

En líneas generales los requisitos que debe de cumplir el sistema de la calidad son:

a. Responsabilidades de la dirección en política de calidad, organización y revisión.

b. Sistema de la calidad, manual, procedimientos y planificación.

c. Control de la documentación y de los datos.

d. Compras, especificaciones de productos, evaluación de proveedores y verificación de los productos comprados

e. Identificación y trazabilidad de los productos.

f. Control de los procesos.

g. Inspección y ensayos de recepción, proceso, producto terminado y registros de inspección y ensayos.

h. Control de los equipos de inspección.

i. Estado de inspección y ensayo.

j. Control de los productos no conformes.

k. Acciones correctoras y preventivas.

l. Manipulación, almacenamiento, conservación y entrega

m. Control de los registros de la calidad

n. Auditorías internas de la calidad.

o. Formación.

p. Servicio posventa.

q. Técnicas estadísticas para establecer, controlar y verificar los procesos y las características de los productos.

En líneas generales las empresas establecidas ya disponen de un conjunto de normas internas de calidad, con más o menos definición de procedimientos y decisiones que se tienen que tomar en muchos de los casos que se pueden presentar, pero no están recogidos en un sistema, que integre los procesos y vocación de mejora continua.

A inicio del establecimiento del sistema de calidad es muy importante no ser excesivamente ambicioso en la apertura de frentes de acción, pues puede llevar a crear problemas en el funcionamiento del día a día de la empresa y posible rechazo de parte del personal, pero si es importante dejarlos abiertos y preparados para su mejora continua.

La parte más importante es el compromiso de la dirección de la empresa, hay pocas posibilidades de que el proceso de mejora tenga éxito si no está todo el mundo realmente comprometido en que funcione, sin embargo, el empuje inicial tiene que partir del equipo directivo, todo el mundo mira al jefe y antes de que nadie se ponga en marcha, él tiene que mostrar su compromiso haciendo y poniendo los medios para que los demás hagan.

De la relación general de requisitos se observa la importancia de registrar, informar, analizar, controlar, tomar de decisiones....., todo esto sin medios que sean capaces de manejar un gran volumen de información sería inviable por los costes que implicaría.

Dadas las particulares características de las empresas de fabricación de hormigón preparado y los requisitos necesarios para la implantación de un sistema de calidad, es necesario recurrir a “herramientas” que tengan la capacidad de integrar todos los procesos de la empresa y lo más importante, a un coste compatible con la actividad. Estas herramientas deben de estar basadas en técnicas informáticas de automatización de los procesos y control de gestión de una forma integrada.

Generalizando algunas características particulares:

Fabricación.

- Los procesos de fabricación son altamente repetitivos con alto riesgo de que se produzcan errores.

- Hay poco personal en las instalaciones y necesitan que se les facilite las tareas.

Comercial.

- Los clientes, a veces, son de dudosa solvencia y consumo de importantes volúmenes de productos en poco tiempo.

- La gama de productos que pueden demandar los clientes es muy amplia, agudizada con las nuevas normativas, que complica la generación de ofertas que enlace con fabricación, facturación y analítica de costes

- El mercado es muy competitivo, es necesario conocer los índices de penetración y que hace la competencia.

Calidad de producto.

- Producto que su principal característica técnica y contractual para con el cliente, es la resistencia a compresión a 28 días de edad después de fabricado y suministrado.

- Desde hace algunos años las empresas de hormigón preparado han incorporado técnicas informáticas a nivel de gestión de la empresa y en el área de fabricación, automatismos de mayor o menor alcance, pero sin integración total.

- La automatización e informatización integrada conlleva a rebajar sensiblemente y de forma continuada los costes de la no calidad.

- La no calidad es consecuencia de los fallos producidos, pueden ser:

a. Internos: los producidos antes de la venta, reprocesar o desechar productos o materias primas, retrasos en la producción y el transporte, averías, reinspección de productos, exceso de tiempos por retraso en la entrega de los pedidos, accidentes de trabajo, desmotivación como consecuencia de fallos internos, robos, reducción de ventas, incremento del plazo de cobro, medio ambientales...

b. Externos: producidos después de entregado el producto al cliente: servicio posventa, reclamaciones, indemnizaciones, retrasos, reprocesos, desmotivación, imagen negativa de la empresa...

c. Tangibles, si se pueden calcular de forma objetiva, normalmente van cuantificados en desembolsos en efectivo por parte de la empresa, en caso contrario intangibles. - Los costes de los fallos son inversamente proporcional al tiempo en que la empresa implante un programa de calidad y al importe invertido en prevención y evaluación de los mismos. Se deben de calcular de forma marginal, es decir incluir los costes que la empresa tenga adicionalmente por culpa de un fallo o los ingresos que se dejen de recibir.

III.- LOS COSTES DE LA NO CALIDAD:

La estructura actual de costes del metro cubico de hormigón preparado, se puede resumir a modo indicativo en los siguientes parámetros:

| VENTAS m3/año/planta | 45.000 | ||

| Dosificación media Kg/m3 | 275 | ||

| Resistencia media N/mm2 | 25 | ||

| Radial Medio | 3,75 | ||

| MATERIAS PRIMAS | €/Ud. | €/m3. | % del coste |

| Cemento | 74,00 | 20,35 | 39,36% |

| Arena | 7,70 | 7,70 | 14,89% |

| Grava | 7,70 | 7,70 | 14,89% |

| Aditivos y Adiciones | 0,45 | 0,87 | 1,68% |

| Agua | 0,13 | 0,25% | |

| TOTAL | 36,75 | 71,07% | |

| OTROS COSTES DE FABRICACIÓN | 4,65 | 8,99% | |

| TRANSPORTE DEL HORMIGÓN | 8,15 | 15,76% | |

| GASTOS DE ADMINISTRACIÓN | 0,66 | 1,28% | |

| GASTOS DE VENTA | 1,16 | 2,90% | |

A la vista de estos valores medios, se desprende que el componente más importante del coste del m3 de hormigón son las materias primas, debiendo por tanto obtener el máximo aprovechamiento posible de ellas, actuando en dos direcciones:

- 1. Mediante una eficaz gestión de compra de las materias primas en cuanto a calidad y precios.

- 2. Obtener su máximo aprovechamiento en la fabricación del hormigón.

Para ello, el servicio de laboratorio desempeña una función vital en la tarea de reducción del coste, calculando y estudiando las dosificaciones mas optimas.

Ahora bien, de nada serviría que en el laboratorio se obtuvieran unas dosificaciones de los hormigones óptimas, si después, en el momento de dosificar en la central, ésta no respondiera a una técnica, seguridad y precisión de la dosificación.

El transporte representa aproximadamente el 15,76 % del coste y la actuación fundamental será minimizar este.

Se podría decir, a la vista de lo expuesto anteriormente, la industria del hormigón “justifica su existencia” en base al 13,17 % del coste total del producto, constituido por gastos ligados a inversiones, administración, personal, mantenimiento, comercial...... Debiendo por tanto profundizar en la necesidad de maximizar la productividad en los capítulos que componen este concepto.

Los parámetros estadísticos que definen la uniformidad y calidad del hormigón fabricado en una planta son los siguientes:

| ÓPTIMA UNIFORMIDAD | CUMPLE EHE 08 | ||

| SI | NO | ||

| Resistencia media N/mm2 | 29,34 | 30,92 | 31,58 |

| Desviación típica N/m.m2 | 2,64 | 3,60 | 4,00 |

| Coeficiente de variación | 0,09 | 0,11 | 0,13 |

| Resistencia característica N/mm2 | 25 | 25 | 25 |

Si a esta misma central con un sistema de gestión adecuada de la calidad con el que se consiga una reducción del coeficiente de variación de 0,04, pasar de la columna 3ª a la 1ª para obtener la misma resistencia característica, se obtendría:

Una vez alcanzados estos niveles de resistencia, se puede considerar que incrementar la dosificación 1 kg/m3 de cemento aumenta la resistencia del hormigón en 0,1 N/m.m2 o viceversa, existe un ahorro en consumo de cemento para el hormigón de la misma calidad de:

22,4 kg/m3 x 45.000 m3/año x 0,07 €/kg = 70.560,00 €/año.

TOTAL 1,568 €/m3

Por otra parte, en la fabricación del hormigón existen unas pérdidas de materias primas, entre los materiales que se reciben en planta y los que realmente se dosifican, considerando solo un ahorro de 0,5 % en cemento y el 1% en los áridos, se obtiene:

Cemento 275 kg/m3 x 0,005 x 45.000 m3 x 0,07 €/kg = 4.331,25 €/año.

Áridos 1880 kg/m3 x 0,01 x 45.000 m3 x 0,01 €/kg = 8.460,00 €/año.

TOTAL 0,284 €/m3

La unidad de venta es el m3 de hormigón fresco recién compactado en obra, el exceso medio de volumen entregado en obra por un camión hormigonera de 7 m3 es aproximadamente de 75 litros de hormigón.

Las causas pueden ser por error de precisión de la dosificación, ajustes por humedades, densidades de las materias primas, ajuste de las fórmulas de producción en peso y no en volumen, criterio del operador de la planta, diseño de las propias fórmulas de dosificación, etc.

Precio de coste total de fabricación del hormigón = 51,37 €/m3.

(45.000 m3/año / 7 m3) x (75 litros) x (0,05137 €/litro) = 24.767,67 €/año.

TOTAL 0,55 €/m3

Por otra parte se dejan de facturar 482,14 m3 de hormigón.

Se puede estimar que una reclamación de calidad anual solo con gastos de defensa del producto, tiene un coste medio es de 12.000,00 €/incidencia.

TOTAL 0,27 €/m3

En las reclamaciones de calidad por defecto de producto, los principales costes a tener en cuenta son: de personal, ensayos de información, recálcalo estructural, demolición, refuerzo, seguro de responsabilidad, reposición del hormigón, retrasos de obra, costes financieros...

Otros costes de la no calidad de más difícil cuantificación:

- Los costes de eliminación a vertedero de los residuos generados

- La modificación justo a tiempo de las fórmulas de fabricación por cambios en las características técnicas de los materiales, que siempre implican una reducción de costes de forma directa o indirecta.

- El coste financiero por retraso de unos días en la facturación provoca retrasos en el vencimiento.

- Los impagados como consecuencia de un control deficiente de clientes de dudosa solvencia.

- Etc.

IV.- LAS VARIACIONES EN LAS PROPIEDADES DEL HORMIGON.

Las causas principales que influyen en la uniformidad del hormigón se pueden clasificar en:

1.1.- Cambios en la relación agua/cemento.

- Por un control deficiente de la dosificación de agua.

- Por fuertes variaciones de la humedad de los áridos

- Por evaporación del agua de amasado durante el transporte.

1.2.- Variaciones en los contenidos de la dosificación de agua.

- Por cambios de granulométricos, absorción y formas de las partículas de los áridos.

1.3.- Variaciones en las propiedades de los cementos y aditivos.

1.4.- Variaciones en el contenido de aire.

1.5.- Deficiente amasado del hormigón.

1.6.- Variaciones en la dosificación de las materias primas.

- Por errores de precisión y de dosificación de los equipos de medida.

- Por errores del operador de la planta, accionamiento manual-automático.

1.7.- Variaciones en el contenido de aire.

1.8.- Variaciones de temperatura ambiente y tiempo de entrega.

2.- Variaciones procedentes de ensayos deficientes.

- En la toma de muestras.

- En la confección de las probetas.

- En el curado.

- En el refrentado.

- En la rotura.

V.- REQUISITOS DE UN SISTEMA DE AUTOMATIZACIÓN E INFORMATIZACIÓN DE LOS PROCESOS DE FABRICACIÓN, CONTROL Y GESTIÓN.

Los requisitos que se deben contemplar a la hora de elegir un sistema de automatización e informatización de los procesos de fabricación, control y gestión para empresas de fabricación de hormigón preparado y actividades a fines, se pueden dividir en los siguientes apartados:

CON CARÁCTER GENERAL.

La función básica es que la información administrativa, comercial y técnica de la empresa, se debe introducir dentro de los circuitos de gestión solo una vez, y a partir de aquí, los distintos departamentos deben hacer uso de ella, obteniéndose de esta manera una eficacia, seguridad y menor coste del tratamiento y gestión de la información.

Los registros de la información deben realizarse en bases de datos estándar de mercado y se debe de mantener los datos con riguroso criterio de actualidad.

Fabricar los productos de forma automática controlando todos los elementos mecánicos que conforman la planta, cierres de cascos, cintas transportadoras, amasadoras, electroválvulas, vibradores, sensores de control de nivel, humedad y temperatura, molinos, cribas, alimentadores, hornos secadores, báscula de pesaje camiones para entradas y salidas de materiales, surtidor de gasoil....y demás elementos del centro de producción que se necesitan controlar, accionándolos dentro del concepto de automatismo total e integrado.

- Llevar un control estricto de los consumos de materias primas.

- Capaz de llevar la trazabilidad de cada amasada.

- Disponer de una autentica “caja negra de fabricación”.

- Una redacción abierta del albarán de entrega del producto que se pueda particularizar a la normativa vigente en cada momento.

- Encadenar el proceso de fabricación con el de gestión de la empresa, recogiendo/enviando información desde las plantas/oficinas.

- Gestión de errores de fabricación configurable que permita identificar los más repetitivos.

- Con funciones de adquisición de datos, salidas de control, lectura de entradas y sensores externos, y alarmas posibles con algoritmos internos de toma de decisión y presentación en el monitor.

- Que gestione las funciones de dosificación, correcciones de venas, bases de datos propias del negocio, control de stock, situación de los equipos de logística y distribución, clientes, obras, riesgos,.....simultáneamente.

- Con un sistema de comunicaciones que permita enviar o recibir a/o desde las oficinas centrales, los datos necesarios para la operación.

- El sistema debe de estar concebido de una forma para el dosificador habitual de la planta, que sea capaz de operar de una forma natural y sin provocar rechazo al sistema.

- Dispositivo de entradas analógicas y contadores:

a. Permite tomar lecturas de las básculas y de los elementos de contaje de una instalación.

b. Los contadores deben de adaptarse a todos los elementos de contaje de la planta, aditivos, contadores de agua, gasoil...

- Dispositivo de entradas y salidas digitales :

c. Salidas digitales inmunes a los parásitos provenientes de los elementos eléctricos de la planta (contactores, relés, motores, arrancadores, etc...). Estas pueden alimentar relés auxiliares, electroválvulas, contadores ...

d. Entradas digitales optoacopladas para la lectura de información de señales de la planta (finales de cerrera ...).

GESTIÓN CENTRALIZADA

La Solución de Gestión Centralizada consiste en la integración de todos los módulos de tal manera que desde un puesto central se pueda tener acceso a toda la información de los distintos puestos de fabricación y capacidad para modificar o ampliar parámetros.

Para conseguirlo implantamos un sistema de réplica en SQL Server que requiere conexión a internet ADSL en las plantas y VPN para conectarlas con el Servidor Central.

Una vez comunicados los Sistema Conex, con central se consigue replicar, desde el módulo de facturación de central a las plantas de fabricación de hormigón, todos los clientes, obras, artículos… de tal manera, que esta labor se realiza exclusivamente desde central.

Principales características.

Los albaranes creados son pasados directamente al módulo de facturación.

Control de riesgo de cliente actualizado en todo momento.

Control de la gestión de fórmulas desde central y replicado a todas plantas.

Realización de informes de cualquier centro de producción desde central.

Posibilidad de visualización y control de los centros de producción desde cualquier lugar ( siempre y cuando exista la posibilidad de conexión a la red de internet)

El camino que sigue la información es la siguiente: Una vez introducidos los datos en el programa de facturación se replica a todas las aplicaciones. Se reciben los albaranes y se lleva un control de riesgo de clientes, pudiendo impedir cargar un determinado camión o configurar una señal a la persona responsable que se nos indique.

Software de automatización

El entorno gráfico debe ser amigable a la vez que configurable en cuanto a las maquinas a controlar. En este entorno también se representa el estado de la fábrica mediante un sinóptico global, indicadores de entradas digitales y presentación de básculas de pesaje y contadores.

Flexible para su adaptación a la planta y no al contrario.

Artículos relacionados:

Los datos que se recogen en este formulario únicamente se van a emplear para el fin que se solicita por lo que no serán cedidos en ningún caso.

Leer Aviso Legal y Política de Privacidad